Quién reporta tus cripto a Hacienda (y qué envían): guía Business Expats para usuarios de exchanges

- Business Expats

- 26 sept 2025

- 2 min de lectura

Si operas con cripto en un exchange o guardas activos con un custodio, parte de tu actividad puede llegar a la AEAT a través de dos declaraciones informativas: Modelo 172 (saldos) y Modelo 173 (operaciones). La clave no es cuánto operas, sino quién te presta el servicio y desde dónde.

¿Quién está obligado en España?

Deben informar las personas o entidades residentes en España y los establecimientos permanentes (EP) en España de entidades extranjeras que presten servicios de custodia (salvaguarda de claves privadas) o de cambio/intermediación entre cripto↔fiat o cripto↔cripto. El 172 cubre saldos y el 173 operaciones; ambos son anuales y se presentan en enero con la información del año anterior.

¿Qué se envía en el 172 (saldos a 31/12)?

Por cada usuario y por cada moneda: datos identificativos (nombre, NIF/NIE, domicilio), unidades y valoración en euros a las 23:59 del 31 de diciembre. Si también te custodian fiat, se reporta su saldo y tipo de cambio aplicado. Además, el declarante debe indicar la fuente de precios utilizada (plataforma o “price tracker”).

¿Qué se envía en el 173 (todas tus operaciones)?

Se informa cada compra, venta, permuta y transferencia: tipo y fecha, moneda y unidades, valor en euros, comisiones y, si existe, la naturaleza de la contraprestación (fiat, otra cripto/activo, bienes/servicios o combinación). Novedad: también se reportan transferencias entre billeteras internas y con billeteras externas (salidas con valor negativo; entradas con valor positivo).

¿Y si mi exchange es extranjero?

Si tu proveedor no es residente en España y no tiene EP en España, no presenta 172/173 por esa actividad. En ese caso, la obligación de declarar cripto en el extranjero puede recaer sobre ti mediante el Modelo 721.

¿Cómo saber si “tu” exchange reporta?

Comprueba si tiene sociedad, sucursal o EP en España (NIF español, domicilio en T&C, facturas con NIF ES). 2) Verifica si figura en los listados MiCA de la CNMV como CASP que presta servicios en España (pueden operar vía “pasaporte” desde otro país de la UE; MiCA permite eso). Estar en la lista autoriza a operar, pero la obligación 172/173 depende de si prestan custodia/intercambio desde España (residencia o EP).

Ejemplos hoy relevantes

Bit2Me (España): cuenta con autorización MiCA de la CNMV para operar como CASP; si presta custodia/intercambio desde España, entra en el perímetro 172/173.

En la lista CNMV aparecen también BBVA, Openbank, Coinbase Luxembourg S.A., Bitstamp Europe S.A., Bitvavo B.V., Bybit EU GmbH, BitGo Europe GmbH, entre otros, que pueden prestar servicios en España (a menudo pasaporteando desde otro Estado miembro). Si no tienen EP español, no estarían obligados per se a 172/173 en España.

¿Qué significa para ti?

Si usas un proveedor con huella fiscal en España que custodia o intermedia, Hacienda recibirá tus saldos (172) y movimientos (173) en formato XML estandarizado; tu IRPF debe cuadrar con esa trazabilidad. Si operas solo con plataformas sin residencia/EP en España, revisa tu posible 721 y conserva evidencias (extractos, hashes, fuentes de precios) para armonizar tu tributación.

En Business Expats verificamos tu exchange concreto (residencia/EP, MiCA, reporting) y te damos una plantilla de conciliación 172/173 RPF lista para usar.

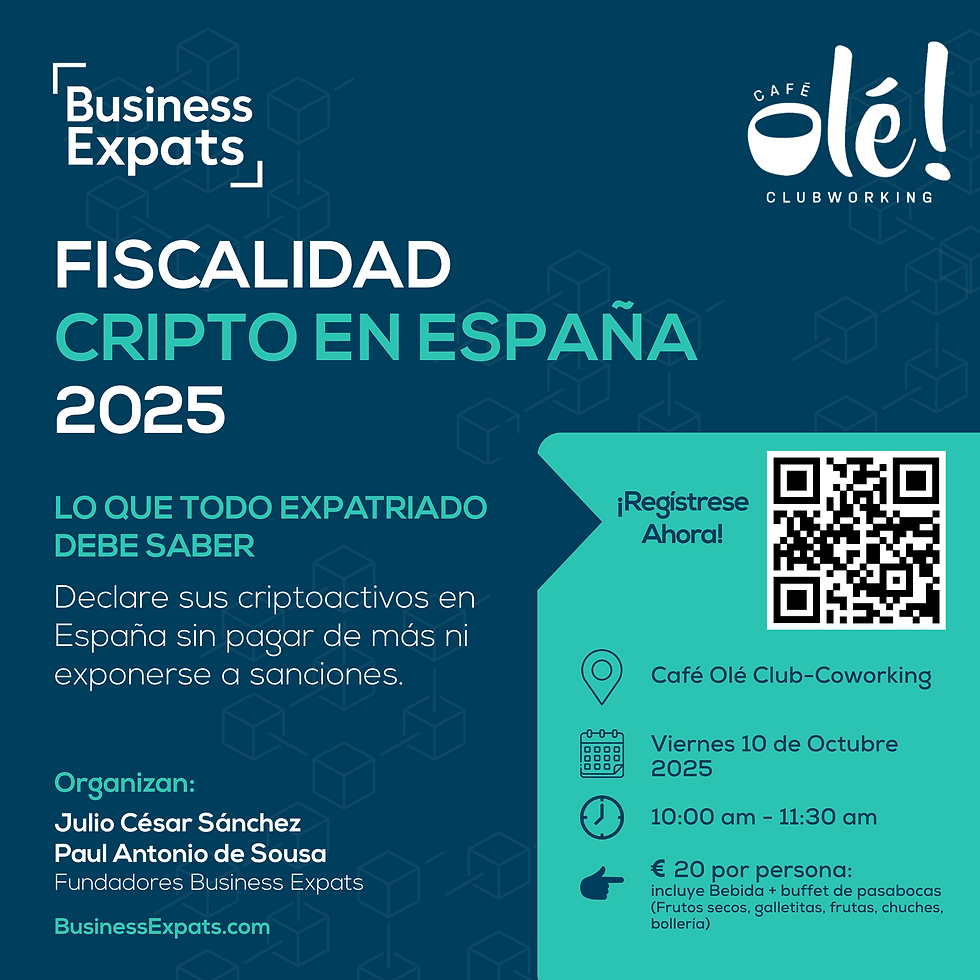

Recordatorio final

El 10 de octubre nos vemos en Café Olé (Madrid) para una sesión práctica sobre MiCA, 172/173 y Modelo 721: ¿qué ve Hacienda?, ¿cómo se valora?, y ¿cómo blindar tu trazabilidad correctamente?.

Te esperamos.

Comentarios